Laporan Keuangan yang Dilihat Bank Saat Menilai UMKM

Laporan Keuangan Apa Saja yang Dilihat Bank Saat Menilai UMKM?

Banyak pelaku UMKM datang ke bank dengan satu harapan sederhana: pinjaman disetujui.

Namun di meja analis kredit, keputusan tidak dibuat berdasarkan cerita usaha, omzet harian, atau bahkan lamanya bisnis berjalan.

Keputusan dibuat berdasarkan laporan keuangan.

Sebagai akuntan yang sering mendampingi UMKM dalam proses pengajuan kredit, saya bisa bilang satu hal dengan tegas:

Bank tidak mencari bisnis yang sempurna. Bank mencari bisnis yang bisa dipahami dan diprediksi.

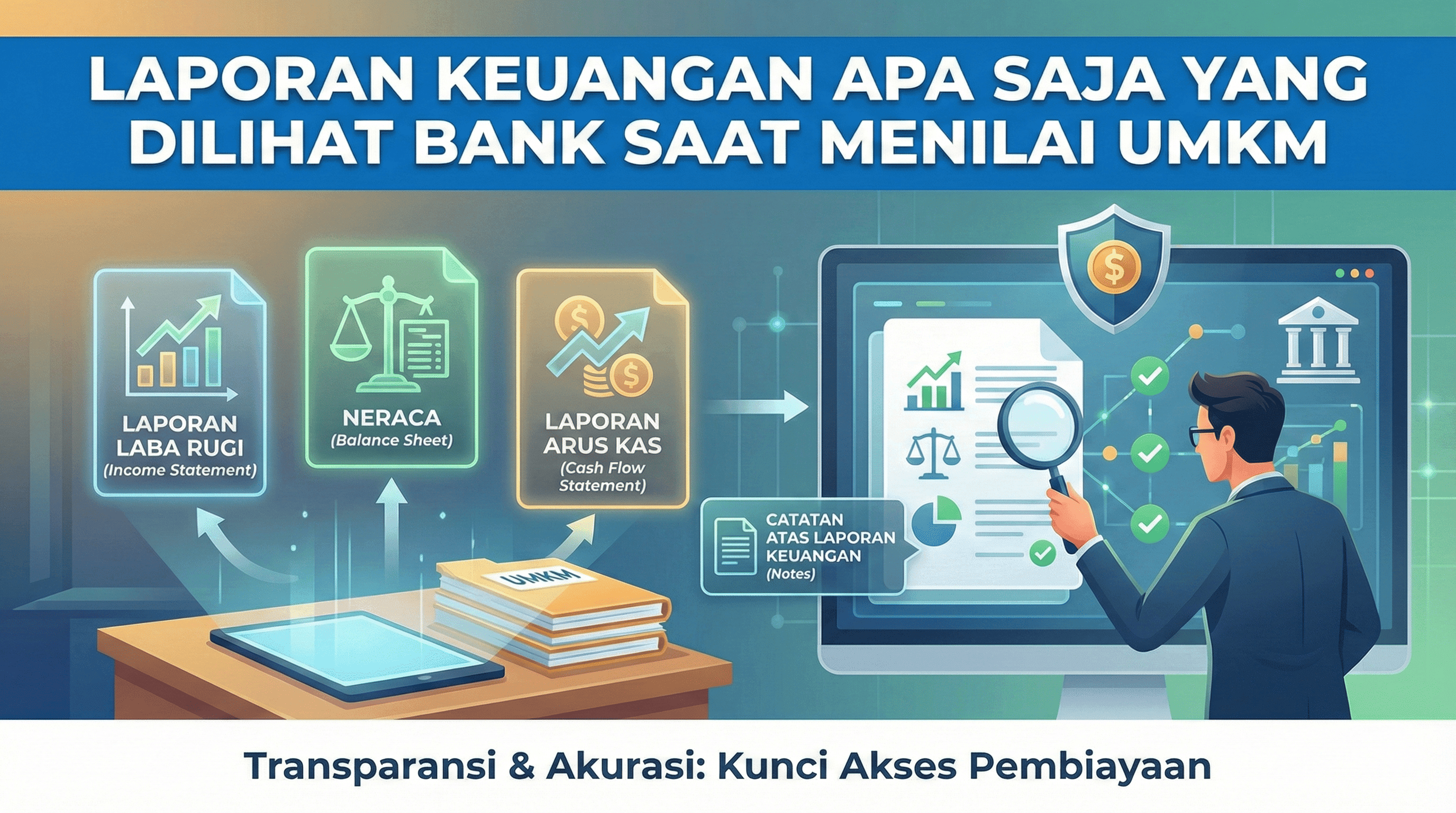

Dan alat utama untuk itu hanya ada tiga: laba rugi, neraca, dan arus kas.

Cara Bank Membaca Laporan Keuangan UMKM

Analis kredit bank melihat laporan keuangan bukan untuk menguji teori akuntansi.

Mereka mencari jawaban atas pertanyaan praktis:

Apakah bisnis ini menghasilkan uang?

Apakah uangnya cukup stabil?

Apakah bisnis ini sanggup membayar cicilan tepat waktu?

Ketiga pertanyaan ini masing-masing dijawab oleh laporan yang berbeda.

1. Laporan Laba Rugi: Apakah Bisnis Ini Benar-Benar Untung?

Apa yang Dilihat Bank

Laporan laba rugi menunjukkan:

Pendapatan usaha

Biaya operasional

Laba bersih

Bank tidak hanya melihat angka laba, tapi juga:

Konsistensi pendapatan dari bulan ke bulan

Rasio biaya terhadap pendapatan

Apakah laba terlihat realistis atau “dipaksakan”

Masalah Umum UMKM

Dari pengalaman lapangan, ini yang sering terjadi:

Biaya besar masuk ke kategori “lain-lain”

Pendapatan tidak jelas sumbernya

Laba tampak tinggi, tapi tidak sejalan dengan arus kas

Bagi bank, ini red flag.

Laba yang tidak bisa dijelaskan dengan logika bisnis dianggap berisiko.

2. Neraca: Seberapa Sehat Struktur Keuangan Bisnis?

Kalau laba rugi bicara performa, neraca bicara kesehatan.

Apa yang Dilihat Bank

Dari neraca, bank menilai:

Total aset (kas, piutang, persediaan)

Total utang

Modal pemilik

Fokus utama bank:

Apakah utang sudah terlalu besar?

Apakah aset cukup untuk menopang usaha?

Seberapa kuat posisi modal pemilik?

Kesalahan UMKM yang Sering Terjadi

Keuangan pribadi dan bisnis tercampur

Utang tidak dicatat lengkap

Aset tidak pernah diperbarui

Akibatnya, neraca terlihat tidak masuk akal dan sulit dipercaya.

3. Laporan Arus Kas: Ini yang Paling Menentukan

Sebagai akuntan, saya selalu bilang ke klien:

Bank bisa memaafkan laba kecil, tapi tidak bisa memaafkan arus kas buruk.

Kenapa Arus Kas Sangat Penting?

Cicilan pinjaman dibayar dari kas, bukan dari laba di atas kertas.

Bank akan melihat:

Arus kas operasional

Pola masuk dan keluar uang

Apakah ada bulan-bulan defisit kas

Banyak UMKM terlihat untung, tapi kasnya selalu kosong.

Untuk bank, ini risiko serius.

Kenapa Bank Sering Membandingkan Laporan dengan Rekening Koran?

Hal yang jarang disadari UMKM:

Bank hampir selalu mencocokkan laporan keuangan dengan mutasi rekening.

Kalau laporan laba rugi bilang omzet Rp500 juta, tapi mutasi bank tidak mendukung angka itu, kepercayaan langsung turun.

Di sinilah banyak pengajuan kredit berhenti, bahkan sebelum masuk tahap appraisal.

Perspektif Akuntan: Laporan Keuangan Adalah Alat Komunikasi

Kesalahan terbesar UMKM adalah menganggap laporan keuangan hanya formalitas.

Padahal bagi bank:

Laporan keuangan = bahasa risiko

Angka = dasar keputusan

Konsistensi = indikator kedewasaan bisnis

Semakin rapi dan konsisten laporan Anda, semakin mudah bank mempercayai bisnis Anda.

Tantangan Nyata UMKM dalam Menyiapkan Laporan Keuangan

Secara realistis, UMKM menghadapi:

Transaksi banyak dan berulang

Pencatatan manual dari PDF bank

Mapping akun yang tidak konsisten tiap bulan

Tidak ada histori keputusan akuntansi

Akibatnya, setiap pengajuan kredit terasa seperti mulai dari nol.

Bagaimana Nexius Membantu Menyiapkan Laporan yang Siap Dinilai Bank

Nexius dibangun berdasarkan masalah nyata ini:

Mengolah mutasi bank langsung dari PDF

Mengelompokkan transaksi serupa secara otomatis

Memungkinkan batch mapping untuk transaksi rutin

Menyimpan konteks transaksi agar konsisten antar bulan

Hasil akhirnya bukan sekadar laporan, tapi laporan yang bisa ditelusuri dan dipercaya, dua hal yang paling dicari bank.

Penutup: Bank Tidak Menilai Cerita, Bank Menilai Angka

Bisnis boleh dikelola dengan intuisi, tapi kredit bank diputuskan dengan data.

Jika Anda ingin peluang pinjaman lebih besar:

Rapikan laporan laba rugi

Perkuat neraca

Pastikan arus kas sehat

Pastikan semua bisa dijelaskan dan ditelusuri

👉 CTA:

Gunakan Nexius untuk menyusun laporan keuangan yang lebih rapi, konsisten, dan siap dinilai bank.